寝ているだけで不労所得の配当金が得られることで大人気の高配当株投資。興味はあるけど始め方がわからない、始めてみたけど迷走中という人も多いです。

この記事では、初心者でも堅実に月1万円の配当金を得るための高配当株投資について完全解説します。

- この記事で分かること

- ・高配当株投資とは?

・高配当株投資の始め方5ステップ

・月1万円の配当金を得る具体的な方法

・おすすめポートフォリオ(30銘柄)

・何より重要な大前提

専門的な用語には個別の解説ページも用意しますので安心して読み進めてください!

高配当株投資とは?

高配当株投資とは、文字通り配当金をたくさん出している企業の株(高配当株)を買う投資法です。企業ごとに配当金を出す・出さない、多い・少ないなど方針は異なり、1株あたりの配当金が多い企業や配当金を増やしている(増配している)企業に投資します。一般的に、高配当株の指標である税引後配当利回りが3.0%(税引前3.75%)以上であれば高配当株と呼びます。

配当金とは?

企業→株主へのお返し

- 企業が得た利益を株主に還元するお金

- 保有する1株あたり〇〇円で支払い

- 日本株では主に年1回〜2回の配当

(配当月は企業ごとに異なる) - 俗に言う

私たちが株を買って投資した資金は、その企業の事業や経営に使われ、利益の一部を株主へのお返しとして直接還元するのが配当金。配当金以外にも株主優待(保有株数に応じたプレゼント)や自社株買い(株価が上がりやすくなる)などの株主還元があります。

チェックポイント

本来の配当金は企業の「利益」から支払うが、一部の赤字企業などは株主からの投資資金を元手に配当金を出していることも。投資したお金の再分配なので株主にとっては利益どころか損失に。

獲物(利益)ではなく自分の足(株主のお金)を配る

高配当株の基準は?

配当利回り3.0%以上の株!

高配当株の基準となる配当利回りとは、いかに少ない投資額で効率よく配当金が得られるかの指標です。配当利回りは以下の式で示され、1株あたりの年間配当金と現在株価で決まります。一般的には配当利回りが3.0%以上の株を高配当株と呼びます。

配当利回り(%)=

1株あたり年間配当金 ÷ 株価✖️100

例えば、

年間配当40円、現在株価2000円のA株

配当利回りは?

40÷2000×100=配当利回り2.0%

年間配当20円、現在株価400円のB株

配当利回りは?

20÷400×100=配当利回り5.0%

単純に「配当金が多い」のではなく「株価に対しての配当金が多い」(配当利回りが高い)のが高配当株。B株の方が年間配当金は20円と少なくても、株価が安い=配当利回りが高いため高配当株に該当。

【A株・B株それぞれ1万円分購入する場合】

・A株(1株2000円)を5株購入すると、配当金は40円×5株で200円

・B株(1株400円)を25株購入すると、配当金は20円×25株で500円

→B株が配当利回りの高い高配当株!

配当金にかかる税金

配当金は株の売却益と同じく約20%課税される。例えばB株を1万円購入で配当金は500円であるが、20%課税で100円の税金がかかり、実際に受け取れるのは400円。税引後の配当利回りは4.0%となる。

配当金の税金に注意!

税引後で3.0%を目指す

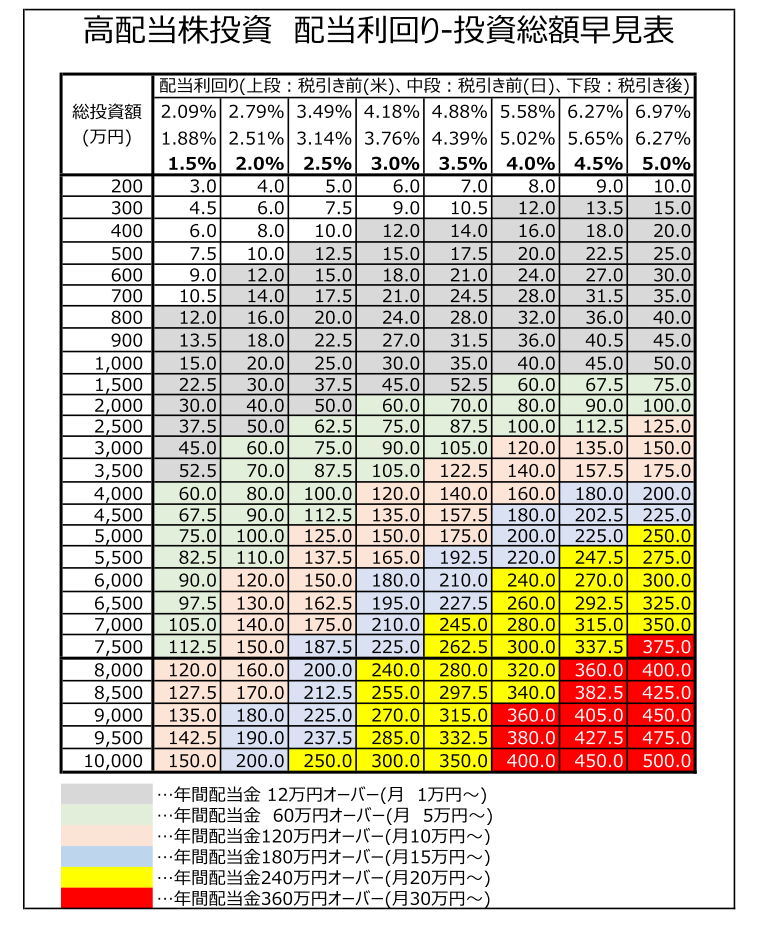

日本株の配当金には約20%(外国株の場合さらに外国税+10%)の税金がかかります。高配当株の基準である配当利回り3.0%とは税引後の数値で、税引き前なら3.75%。証券会社や情報サイトの配当利回りは税引き前の表示が多いため、×0.8で税引後に変換して考える必要があります。

表上部の黒太字%が税引後

1段上の%が日本株の税引前

1番上の%が外国株の税引前

この換算表では、税引き前・税引き後の配当利回りを変換するとともに、総投資額×配当利回りでどのくらい配当金がもらえるか(年間合計・月当たり)が一目瞭然。目標設定や現在の到達度確認などに利用してください。

配当金はどうやってもらう?

株を持ち続けること!

配当金を受け取るには条件があり、受け取りタイミングや受け取り方もさまざま。

- 配当金を受け取るまでの流れ

- ①目当ての高配当株を購入

②株主権利を得るまで株を保有し続ける

③権利確定日の2〜3ヶ月後に支払い

④証券口座、銀行口座、窓口などで受取

権利確定日とは?

権利確定日とは、あなたが株主としての権利(株主権利)を得る日。配当金や株主優待等の権利を得るには、各企業が定める権利確定日に株主名簿に記載されている(株を保有している)必要がある。そのためには、権利確定日の2営業日前(権利付最終売買日)までに株式を購入する。

株主権利を得る方法

株主権利を得るには、権利付最終売買日の通常の取引時間終了までに株を保有している必要があります。権利確定日の2営業日前が権利付最終売買日、権利付最終売買日の翌日を権利落ち日といいます(以下の表を参考)。権利落ち日になれば株を売っても株主権利が得られ、配当金はもらえます。

数日の差で配当金や優待を取り逃がすのはもったいないので、企業HPや証券口座で確認してから購入を。権利確定日は決算月の月末(特に3月・9月に集中)になることが多いです。

<例>3/31(水)が権利確定日の場合

| 3/29(月) | 3/30(火) | 3/31(水) |

|---|---|---|

| 権利付最終売買日 | 権利落ち日 | 権利確定日 |

<例>8/31(火)が権利確定日の場合

| 8/27(金)→土日は非営業日 | 8/30(月) | 8/31(火) |

|---|---|---|

| 権利付最終売買日 | 権利落ち日 | 権利確定日 |

日本企業の多くは年1〜2回の配当を行い、2回の場合は中間配当・期末配当として半年ごと。権利確定日の約3ヶ月後に支払いとなります。権利確定日は企業ごとにまちまちですが、3月・9月が最も多いため、6月・12月に配当金の支払いが集中しがちです。

月1万円の配当金と言うけれど・・・

「月1万円の配当金」とは毎月1万円を受け取るのではなく、年間で12万円受け取って月換算すると1万円ということ。高配当株の組み合わせ次第で毎月配当も可能だが投資対象の選択肢が狭いためおすすめしない。

配当金の受け取り方

株を保有している証券口座で配当金の受け取り方式を選択します。

- 配当金の受け取り方式

→受け取り場所 - ・株式数比例配分方式(おすすめ)

→ 証券口座

・登録配当金受領口座方式

→ 銀行口座(一つの銀行口座に集約)

・個別銘柄指定方式

→ 銀行口座(個別に口座を設定)

・配当金領収証方式

→ ゆうちょ銀行などの窓口

基本的には株式数比例配分方式または登録配当金受領口座方式を選択しますが、おすすめは株式数比例配分方式。そのまま再投資にも使えるし、銀行口座に出金すれば現金として使えます。特に、NISA口座で配当金を受け取る場合は株式数比例配分方式でないと非課税にならないので要注意。受け取り方式はいつでも変更可能です(反映されるタイミングには注意)

高配当株投資のメリット・デメリット

魅力的に語られる高配当株投資にも現実的なメリット・デメリットがあり、インデックス投資との違いとともに理解する必要があります。

高配当株投資のメリット

- 目に見えるキャッシュフローを得る

(浪費に使いやすい) - 売らないので出口戦略が簡単

(資産売却は精神的にすごく難しい) - 超長期で見れば損する確率は少ない

(配当金で元本回収も可能) - セミリタイアへの基盤となる

1、目に見えるキャッシュフロー

- 配当金は使うためにある!

- 夢の不労所得である配当金も使わなければただの夢。生活費の足しにするもよし、年1回の旅行に当てるもよし。配当金でさらに株を買う(配当金再投資)のは税金分が非効率なので良し悪し。資産が生み出したキャッシュフローは日々の生活を豊かにするために使うことで最大の効果を発揮する。

・使いやすい現金キャッシュフロー(収入源)

・もらったお金だから何に使っても罪悪感なし

・インデックス投資は積み立て中は現金が減る

(総資産は増える)

2、売らないので出口戦略が簡単

- 長期運用で永久保有がメインシナリオ

- 優良な高配当株は一度買ったら売らずに永久保有が基本。株価の値上がり益はお守りとして、値下がりしても売らなければ損失はなし。とにかく配当金をもらい続ける。増配株を選んでいけば、20年程度の長期保有で配当金が2倍以上に膨れ上がることも珍しくない。

配当金にかかる複利効果!!増配率を意識せよ!

複利効果とは、元本+利益にさらに利益率を掛け合わせて雪だるま式に資産が拡大するというもの。インデックス投資では年利○%で複利運用すると20年後には何倍に・・・と説明される。

配当金における利益率=増配率。例えば、年間配当10円から11円に増配すると増配率は10%。仮に平均増配率5%の高配当株を持ち続けると、年間12万円(月1万円)の配当金が20年後は32万円(月2.6万円)になる。

・高配当株は保有しているだけでOK

(寝てればお金が入ってくる夢のような状況)

・インデックス投資は最終的に資産売却が必要

(上手に売却するのが難しい)

・老後に資産を上手に売却・管理できるか?

(死ぬまで使えず増える一方)

3、超長期で見れば損する確率は低い

- 配当金での元本回収シミュレーション

- ・利回り3.0%の株に100万円投資

・平均増配率3%運用(保有し続ける)

【1年目の配当金:3万円】

→100万円×3.0%

【2年目の配当金:3万900円】

→100万円×3.0%×増配率(1.03)

【3年目の配当金:3万1827円】

→100万円×3.09%×増配率(1.03)

・

・

【23年目の配当金:5万9760円】→100万円×5.98%

23年間で受け取った配当金の合計が投資元本の100万円を超える!

※増配率5%であれば19年目で達成!

・税引後の配当利回り3.0%以上で平均増配率3〜5%程度の高配当株を購入

・約20年分の配当金で元本回収が可能

・年間配当金は2倍以上に増加

(配当利回りは5〜6%に上昇)

・優良高配当株の選定(長期に増配・非減配)が絶対条件

4、セミリタイアへの基盤となる

- セミリタイアのススメ

- 基礎生活費を配当金などの資産所得でまかなえれば、給料は低くても「好き」「やりがい」で仕事を選べる人生に。仕事に縛られた生活から解放されたセミリタイア状態は自由と生きがいを両立する理想的な人生と言える。

・配当金がセミリタイアの足がかりになる

・安定したキャッシュフローが生活の基盤に

・給与減少を伴う転職の際も安心

高配当株投資のデメリット

- 個別の銘柄選定が必要

- 投資タイミングの見極めが必要

- 定期的なメンテナンスが必要

- 資産形成には効率が悪い

デメリットをまとめると手間がかかる。手間なく効率的に資産が増えるインデックス投資との大きな違いです。

1、個別の銘柄選定が必要

・優良高配当株を自分で探す必要がある

・「優良」を見極める知識と勉強を重ねる

・インデックス投資には王道超優良商品がある

2、投資タイミングの見極めが必要

・効率的に割安なタイミングでの購入が必要

・購入タイミングの見極めには経験が必要

(多少の失敗はしながら1年程度かけて勉強)

・株価は不安定で含み損リスクも高い

・インデックス投資は株価の右肩上がりを前提に無心で積み立てるだけでOK

3、定期的なメンテナンスが必要

・各企業の決算分析が必要(年1〜4回程度)

・必要に応じて銘柄を入れ替える必要がある(厳選した優良株のみ永久保有)

・インデックス投資ならイマイチな銘柄は自動で入れ替えてくれる

4、資産形成には効率が悪い

・配当金は支払われるたびに課税される

・配当金再投資(配当金でさらに株を買う)は税金を支払う分効率が悪い

・インデックス投資信託は分配金なしであれば自動再投資で効率が良い

・高配当株は資産を「増やす」ための投資には向いていない

楽しめれば全てが魅力に

高配当株投資は、勉強しなきゃいけないし、時間がかかるし、なんか難しそう・・・

最大のデメリットは「大変だ」という要素。一方で、その大変さを楽しめる人にとっては最高の趣味にもなりうるのが高配当株投資です。学業・スポーツ・仕事どれをとっても最初は大変なもの。高配当株投資も同様で、優良銘柄を探して株を購入し配当金をもらう。これを楽しめれば自然に上達して続けられます。趣味で稼げるなんて最高!そう思えれば全てがメリットに!

- 高配当株の楽しみ方

- ・お宝高配当株を発見する楽しみ

・銘柄分析で日本の企業を知る楽しみ

・企業の成長を応援する楽しみ

・不労所得という究極の優越感

チャレンジした結果、やっぱり難しい・勉強は嫌だ・面倒くさい。それならインデックス投資オンリーで資産形成していけばOK!いつでも引き返せるように、高配当株投資は少額で始めることを強く強く推奨。

インデックス✖️高配当株

最強のハイブリッド投資法

高配当株投資のメリットを受けつつデメリットを打ち消す投資方法としておすすめなのが、インデックス投資と高配当株投資の「ハイブリッド」投資。インデックス投資で【未来の】資産形成を進めると同時に、高配当株投資で【今の】生活を豊かにするキャッシュフローを得る。

どちらも投資に必要なデータやノウハウも広く浸透した伝統的な投資法であり、リスクを負う投資の中でもギャンブル性が低いもの同士を組み合わせた堅実な投資の究極系です。

インデックス✖️高配当株

最強のハイブリッド投資

・老後資金などの未来の資産形成

⇨インデックス投資

・今の生活を豊かにする

⇨高配当株投資

効率よく老後資金を確保しつつ、今を豊かにするキャッシュフローも得られます。つまり、「増やしながら使う」を体現する最強の組み合わせです。

高配当株投資の始め方

基本の5ステップ

高配当株投資の概要がわかったところで、具体的な高配当株投資の始め方を5ステップで解説します。

- 高配当株投資を始める5ステップ

- ①証券口座を開設

(メイン:SBI・サブ:楽天・マネックス)

②優良な高配当株を探す

(好業績・好財務・高配当)

③少額から購入する

(投資タイミングの経験を積む)

④分散投資する

(最低30〜100銘柄程度)

⑤保有し続けて配当金をもらう

ステップ①

証券口座を開設する

高配当株投資やインデックス投資など、投資を始めるには証券口座が必要です。株や投資信託を取引するのが証券口座で、銀行口座から証券口座にお金を移して株を買います。日本の高配当株投資に最適な証券口座はSBI証券です。

高配当株投資ならSBI証券!

・1株からの少額投資(S株)に対応

・取り扱い銘柄数がダントツで多い

・2023年10月から売買手数料が無料化(元々手数料面では超優秀)

・高配当株投資以外でも有用性が高い(インデックス・iDeCo・ETFなど)

SBI証券と並んで人気の楽天証券は、日本の高配当株投資においてはデメリットがあるので注意。

- 楽天証券のデメリット

- ・1株投資(かぶミニ)では、取り扱い銘柄が少ない(優良株が買えない)

・売買手数料無料化でSBIに追従するが隠れ手数料(スプレッド)がある

・楽天経済圏の改悪が目立つ

証券口座を複数持つことは問題ないので、すでに楽天証券でインデックス投資をしている場合は高配当株投資用にSBI証券も口座開設するのがおすすめ。

3つの証券口座開設のススメ

株の取引はSBI証券で行うが、楽天証券・マネックス証券の口座も開設することで高配当株投資に役立つ優良級のツールを無料で使用できるようになる。

・楽天証券アプリ「iSPEED」

→ 適時開示や決算などの情報が見やすい

・マネックス証券「銘柄スカウター」

→ 優良高配当株のスクリーニングに必須

いずれも無料で簡単に口座開設でき、まとめて3口座開設しておくのがおすすめ。取り引きに使わなくても問題はなく、有料級のツールを無料で使い倒すことが可能。優良な高配当株探しに役立つこと間違いなし!

ステップ②

優良な高配当株を探す

高配当株投資で最も重要なのは優良な高配当株探しです。好業績・好財務・高配当の三拍子そろった優良株を探しだせ!

- 優良高配当株の10ヶ条

好業績:1〜5

好財務:6・7

高配当:8・9・10 - 1、売上高が右肩上がり

2、営業利益が右肩上がり

3、EPSが右肩上がり

4、営業利益率が高水準

(最低5%〜10%以上で優秀)

5、ROEが高水準

(最低5%〜8%以上で優秀)

6、自己資本比率が高水準

(40%以上で安心)

7、キャッシュフローが黒字安定

8、一株配当が右肩上がり

(増配する、減配しない)

9、配当性向が安定

(30%〜50%程度が目安)

10、配当利回りが高い

(税引き前3.75%が高配当株の目安)

8ヶ条の指標はIR BANKで検索。右肩上がりの業績、安定した経営状況、着実な配当実績について、最低でも10年以上の期間で確認を。全ての基準を満たす企業は稀なので、多少の妥協は許容しながら候補をリストアップします。高配当株の基準は税引前の配当利回り3.75%(税引後3.0%)としていますが、候補は税引前の配当利回り2.5%〜5.0%程度の幅で探すこと。

配当利回りは株価と配当金により変動します。例えば、業績好調で増配したのに市場全体の下落につられて株価は下がり、配当利回りが3.75%を超えているチャンス到来!これを狙うために、優良企業ではあるが今は株価が高いため配当利回りが2.8%(今は割高)という銘柄をリストアップしておきます。今買える高配当株と絶好期が来たら買いたい未来の高配当株を幅広く探していくのがおすすめです。

IR BANKの使い方はこちらの記事で詳細に開設しています。

注意!配当利回りランキングに惑わされるな!

配当利回りは高ければ高いほど良いと思われがちだが危険。高配当株投資の真髄は、優良な配当株が一時的な株価下落や増配の影響で高配当状態(配当利回りが高い)になったときに買うこと。優先すべき順番は、①優良企業で②配当利回りが高いこと。いわゆる配当利回りランキング上位の利回り5%・6%というのはほぼ【罠】。

1000銘柄以上を分析してきた経験から、優良高配当株候補の配当利回りは2.5%〜4.0%程度の範囲に集約されていることが判明しました。配当利回りランキングの上から順に見ても罠銘柄ばかりで時間の無駄になるので、適切な範囲で効率良く探しましょう。

- 罠銘柄の見分け方の例

- ・EPS(利益)が低いのに配当金が多い

・配当性向が100%超え

・特別配当込みでの配当利回りが高い

EPS(一株あたり利益)は配当金の原資であり、利益を上げて初めて配当金を出すのが正常。罠銘柄は利益が足りない分を私たちの投資資金で再分配(たこ足配当)したり、大事な貯蓄を切り崩して配当に回すことも。見かけの配当利回りは高くても、EPSが低下傾向や赤字で、配当性向(利益の何%を配当に回すか)が70%〜100%以上であれば罠銘柄と判断。配当性向が高いのは無理して配当金を出している状態です。

特別配当にも要注意。創業〇〇年記念や短期的な好業績による一時的な増配が該当。本来2%台の配当利回りが今だけ4%という場合も。1年後には元に戻る可能性もあり候補としての優先度は下がります。すでに保有している銘柄が余裕のある記念配当を出した時はラッキーとして受け取りましょう。

特別配当のお知らせは「適時開示」として公表。楽天証券アプリiSPEEDで検索すると適時開示情報が非常に見やすい。

四半期ごとの業績「決算短信」や今後の経営方針「中期経営計画」などの適時開示も分析に必須の情報。

ステップ③

少額から購入する

高配当株の基準は税引後の配当利回りが3.0%(税引前3.75%)以上と言うものの、優良株ほど株価が下がりにくく配当利回りは低めで、実際に基準を超えている株は少ないです。効率よく投資するには、一時的な株価下落で配当利回りが高まるタイミングを狙う必要があります。

個別株でドルコスト平均法(定額・定期積み立て)はNG

インデックス投資では定額・定期積み立ての「ドルコスト平均法」が推奨。数百〜数千銘柄への分散と長期的に右肩上がりの株価を前提に、平均的な価格で投資していれば一定の利益が狙いやすい。個別株単位では1日で5〜10%近く株価が上下することもあり、高値で買い続ければ資金効率も悪い。株価が安定して右肩上がりとも限らないため、高配当株は配当利回りを基準に割安なタイミングを狙って購入する必要がある。

- 購入タイミングの狙い目3選

- ①とりあえず配当利回り3.0%(税引前3.75%)以上の時

②市場全体や同業他社の下落に釣られて値下がりした時

③決算の前後

①配当利回り3.0%(税引前3.75%)の時

まずは税引後の配当利回り3.0%の高配当株ポートフォリオ作りが高配当株投資の入り口です。

- 高配当株ポートフォリオとは

- 保有する個別の高配当株をまとめて「高配当株ポートフォリオ」と呼びます。配当利回りや株価損益などは個別株単位ではなく、全体を合算したポートフォリオで評価します。配当利回り2%と4%の株で構成されたポートフォリオの配当利回りは3%。分散投資しながら評価は全体でまとめるのが鉄則。

優良株の基準をある程度満たし、配当利回りが3.0%(税引前3.75%)以上であれば購入を検討できます。株価上昇中は買いにくく感じても、株価の未来は不確定。もっと下がるかもしれないし、長い目で見たら今が安いかもしれない。

特に投資初心者は少額から購入して様子を見るべきです。そのまま株価が上がれば含み益ができて嬉しいし、株価が下がったらより安く買い増すチャンス。業績さえ良ければ株価は回復が見込めます。まずは少額の購入でタイミングを見極める経験を積んでいくこと。

②市場全体や同業他社の下落に釣られて値下がりした時

業績は良いのに市場全体の下落傾向に釣られて値下がりした時や、同業他社のバッドニュースに釣られて値下がりした時は狙い目。連れ安(つれやす)と言われ、極端にいうと「特別な理由もなくなんとなく売られている」状態であり、一時的な下落の後は株価が戻りやすいです。

注意点としては、本当にその企業に問題はないかはしっかり分析すること。業績悪化や不正会計などがあっての下落の場合、そのまま下がり続けるリスクも。買える株かの判断は慎重に。

③決算の前後

決算の前後は定期的に来る購入タイミングとして狙い目。特に決算後は株価が動きやすいためリスクを伴いますが、上手くいくと高配当利回りと株価上昇を両取りするチャンス。決算前後での狙いのパターンをいくつか紹介します。

- 決算前に買い→好業績で増配→配当利回りUP→株価上昇

- 決算を見る→好業績だけど増配なし→一時的に株価下落(配当利回りUP)→様子見ながら買い

決算前に買うパターンでは、好業績とともに増配発表があるとその瞬間に配当利回りは上昇。翌日には高配当株投資家が買いに行くため株価が暴騰↑↑することも。そして株価上昇とともに配当利回りは下がっていきます。決算前に買っておけば配当利回りが最大かつ株価上昇もいただける最高のパターン。

ただし大きなリスクも伴うのは理解すること。決算が悪ければ減配して株価暴落の可能性も。好決算でも増配発表がないと期待はずれとして株価が下がることもあります。余剰資金で無理なく取り組むのが吉。

決算後に買うパターンはリスク低め。好決算を確認した上で株価が下落したら狙い目です。過度な期待からの売りは業績とは関係ないため、焦らず買い進めれば徐々に株価も回復する可能性が高いです。

下落直後はさらに下がる可能性もあるので、ある程度下げ止まった、戻り始めたタイミングで少しずつ買うのがおすすめ。最高のパターンは取り逃がすことになっても、安定して割安なタイミングで買うのに向く方法。決算が悪くて下落した場合は投資を見送れます。もちろんどのパターンにおいても、優良高配当銘柄の基準に適合するのが大前提。

- 割安さの指標3選

- ①PERが平均以下(15倍以下を目安)

②PBRが1.0倍以下

③過去平均の配当利回りとの比較

株価や配当利回り以外にも確認しておくべき割安さの目安となる指標。絶対ではなく、あくまで参考程度に利用します。PER・PBRについての詳細な解説は以下の記事も参考にしてください。

初心者にもわかりやすい買いタイミングの目安としておすすめなのが、過去の配当利回り平均との比較です。過去5〜10年程度の平均値と比較して購入検討ライン(目標利回り・目標株価)を設定します。

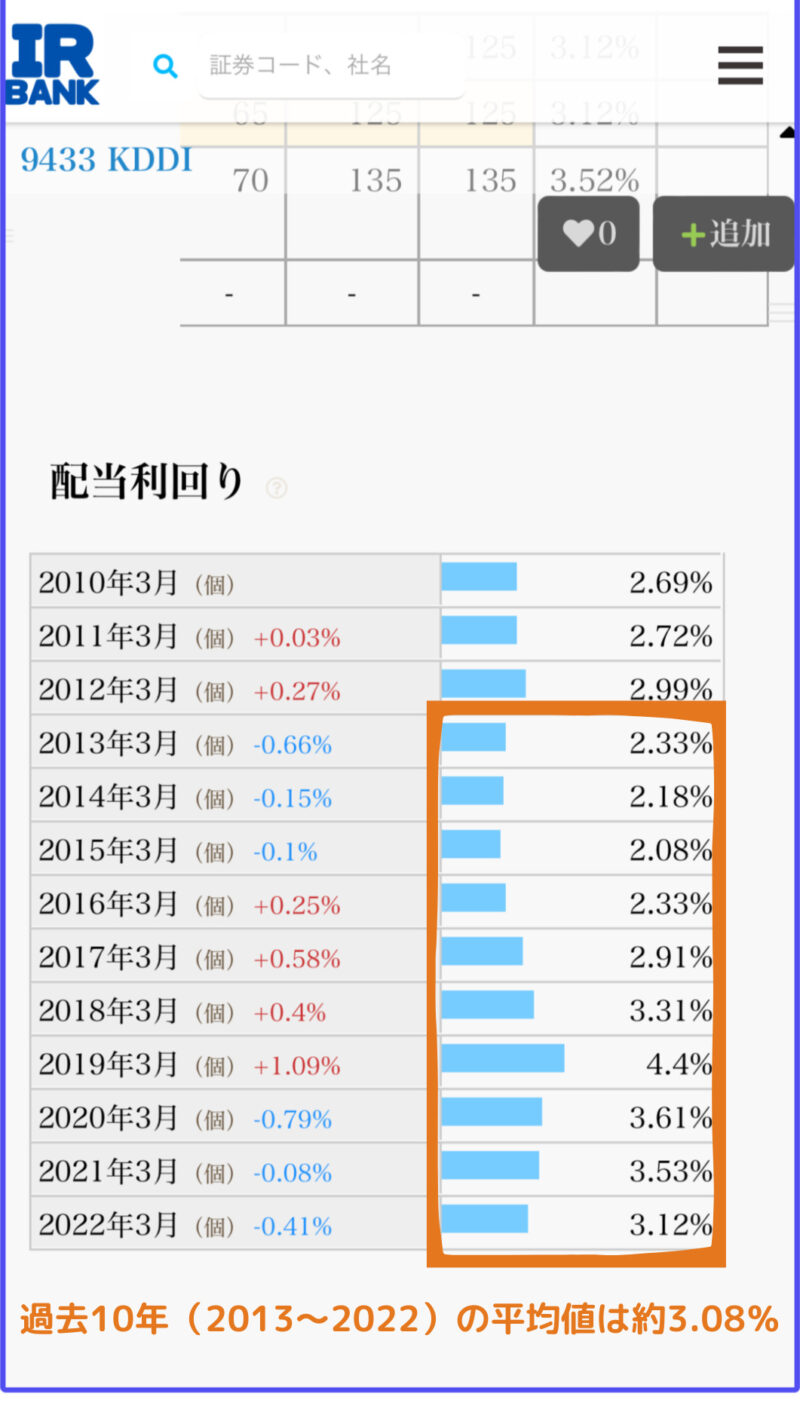

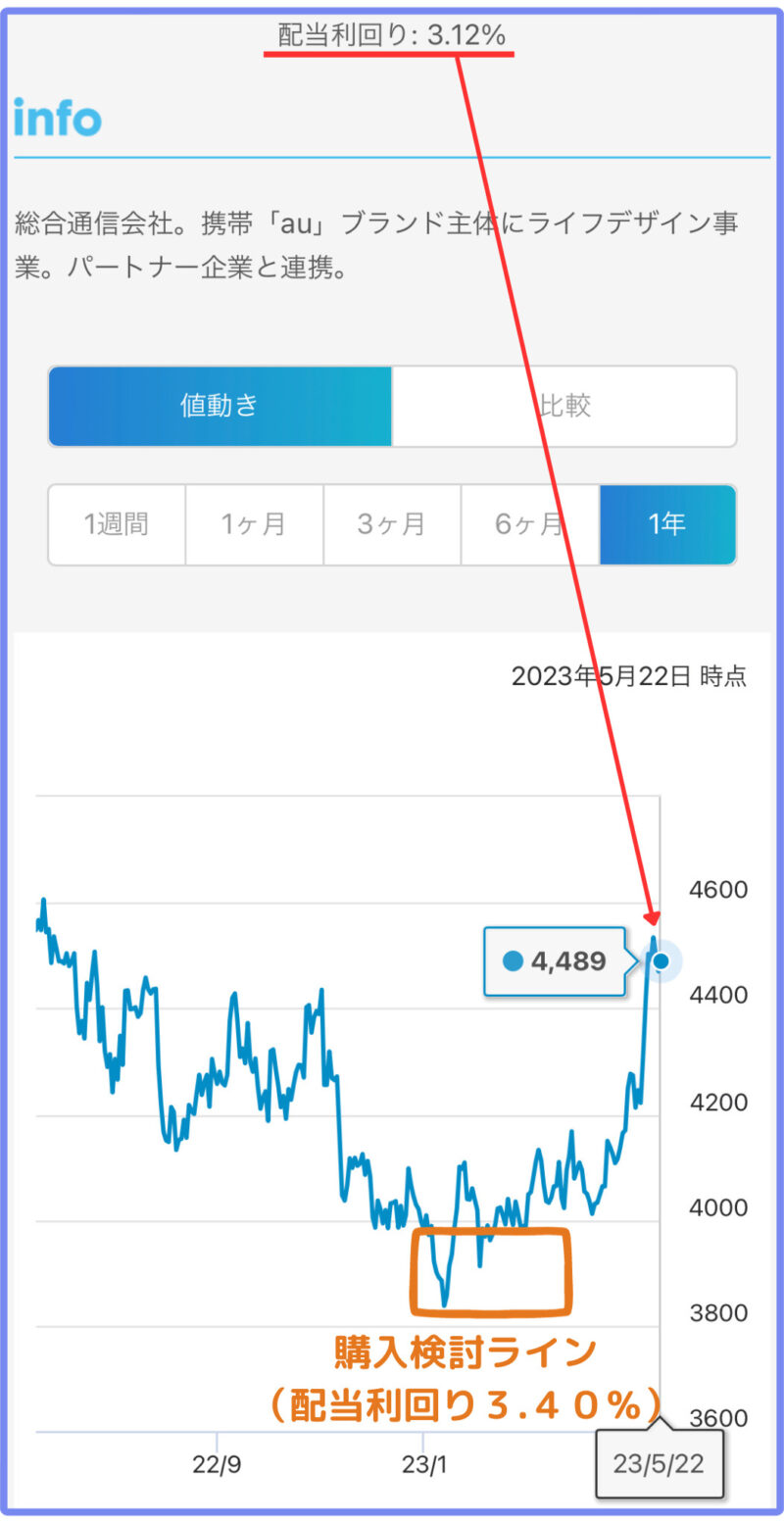

優良高配当株として有名なKDDIを参考に考え方を解説します!

※配当利回りの推移などはIRBANKより引用

(配当利回りの数値は税引前の表示)

・過去10年平均配当利回りは約3.08%

・高配当基準3.75%を満たすのは困難

(よほどの暴落がないと達成しない)

・業績安定で増配期待は高い

・3.40%程度を合格ラインに設定

・135円(1株あたり配当金)÷目標配当利回り3.40%(0.034)

=3970円を目標株価に設定

・目標利回りをもとに目標株価3970円を設定

・2023年は購入ラインに到達したタイミングあり

・後の株価上昇も加味すれば設定として妥当

※チャートはSBIネオモバイル証券より

2023年5月22日までの株価参照

1️⃣過去平均を目安に目標配当利回りを設定

2️⃣現在の1株配当金額から目標株価を設定

(目標株価=1株配当金額÷目標配当利回り)

3️⃣目標株価に到達したら購入

この方法は配当利回りを基準にしており、株価の割安さはある程度無視します。株価が下がらない場合も、増配で配当利回りが購入ラインに到達すれば機械的に購入判断できます。ただし、特別配当による増配や不正発覚による株価下落などは罠になるので注意。

ステップ④

分散投資する

個別株による高配当株投資では分散が超重要。分散性を高めることでリスク低減が可能です。最低でも30〜50銘柄、よりリスクを下げるためには80〜100銘柄程度の分散を目指します。100銘柄以上では管理が大変になるので増やし過ぎには注意。単純に数を増やすのではなく、業種分散や景気敏感度も考慮します。

- 分散投資の効果

- ①減配・倒産リスク低減

②株価変動の安定化

優良株を選んだつもりがいきなり減配!なんてことはあるある。最悪倒産してしまえば資産は吹き飛び、10銘柄の分散では1社の倒産で10%の損失です。一方で100銘柄に分散していればわずか1%の損失に軽減可能。分散性を高めることで不測の事態も最小限のダメージで乗り切れる効果的なリスク低減方法です。

分散投資には株価変動を抑える効果も。個別株ごとでは1日で5〜10%も株価が上下していても、100銘柄を組み合わせると、あっちは上がり・こっちは下がりでポートフォリオ全体の変動幅は±0〜2%程度に収束させることが可能。高配当株投資は配当金が目的のため、株価は±0で満足、プラスになればラッキー。長期で心穏やかに運用するには株価変動は少ない方が良いです。

- 分散項目と分散割合の目安

- ①銘柄数の分散

(80銘柄を目標。1銘柄5%以内)

②業種の分散

(️1業種で最大15〜20%まで)

③景気敏感株・ディフェンシブ株の分散

(最初は50%ずつが安定)

様々な視点からの分散が推奨。単純に銘柄数を増やすだけではなく、業種や景気敏感度合いを考慮してバランスよく分散を。実際の80銘柄分散ポートフォリオを例にして、具体的な目安とグラフを見ながら解説。

①銘柄数の分散

(80銘柄を目標。1銘柄5%以内)

80銘柄に分散された高配当株ポートフォリオを、受け取り配当金額の割合で円グラフ化。投資金額の割合でも同様なグラフになります。1銘柄が占める割合は最大で4%程度。このようなバランスを保つように追加投資することで、減配・倒産リスクを低減するとともに株価変動幅も安定化します。一部の銘柄を大きく買い増した場合は一時的にバランスは崩れますが、最終的に整えば問題ありません。

投資初期段階のバランス調整はゆるめでOK

高配当株は買い時がまちまちなのが難点で、一部の銘柄ばかりを買い進めてバランスが崩れることも。でも大事なのは最終的にバランスが取れていること。途中経過は気にし過ぎず買える時に買う。投資予定総額に対して1銘柄にかけられる資金を超えなければ問題なし!

例)総額1000万円で100銘柄に分散投資する場合

→均等にするなら1銘柄10万円まで

→最大でポートフォリオの5%とするなら1銘柄50万円まで

(超優良銘柄を割安に買えるなら保有割合を上げるのも1つの戦略)

納得できる利回りであれば必要分を一気に買うのもあり。早期にポートフォリオが完成すれば配当金もたくさん受け取れて増配の恩恵も大きいため、少額から始めて慣れてきたら大きく買い増す勇気も必要。ただし以下の注意点を理解していることが前提。

- 投資額増額時の注意点

- ・1日の値動きが大きくなることを覚悟

・株価が下がっても慌てて売らない

・株価が下がり続ける株を追い過ぎない

・怖いと思ったら少しずつ買い増しでOK

1銘柄の投資額が大きくなれば株価が1%動くだけでも数万円の資産変動になるため、精神的ストレスを感じないリスク許容度が必要。そのためにも少額投資の時期からイメージをつけて慣れていきましょう。そして、多少の下落でも慌てて売却(狼狽売り:ろうばいうり)することなく長期保有するのが大事です。

また、大きな下落で買い増した後も株価が下がっていく銘柄を、下がるたびに買い増し(ナンピン買い)すると投資予定額を超えてバランスを崩すことにつながるので要注意。「株価の底値はわからない」ため100点のタイミングは狙い過ぎないように。

目標の利回りで買えたならOKで、いつか株価は戻ればラッキーだし配当金がもらえるなら含み損でも問題なし。大きな買いが怖いなら少しずつコツコツ増額しましょう。効率が全てではなく、心穏やかに目標達成に向けて続けるための自分スタイルを確立すべし!

②業種の分散

(️1業種で最大15〜20%まで)

同じく80銘柄の分散ポートフォリオを業種割合で円グラフ化。業種の偏りを最大20%以内に保ちます。そもそもの企業数が多い業種(情報・通信、卸売、サービスなど)は占有率が高くなりがちなので、若干アバウトでOK。同業他社は同じタイミングで株価が変動しやすいため、多業種にバランスよく投資して株価変動を安定化させる。

同じ業種でもビジネスモデルや収益源が異なれば株価もリンクしにくいので、業種+個別企業の特徴も加味した分散がおすすめ。例えば、同じ情報・通信業のKDDIと朝日ネットの場合、通信料やスマホ販売による利益が大きいKDDIとネット接続サービスを行う朝日ネットでは収益源や顧客が異なるため別物と認識。一方、銀行業でメガバンク(みずほ・三菱UFJ・三井住友)を3種類そろえても分散性は弱い(個別トラブルや倒産リスクは軽減)

③景気敏感株・ディフェンシブ株の分散

(最初は50%ずつが安定)

- 景気敏感株とディフェンシブ株の特徴

- 景気敏感株

・景気動向によって業績が大きく変動

・好況時に儲かり、不況時に低迷しがち

・株価は良くも悪くも不安定

・配当利回りは高め

ディフェンシブ株

・景気動向に業績が左右されにくい

・生活必需品や社会インフラなど

・株価は良くも悪くも安定

・配当利回りは低め

80銘柄の分散ポートフォリオにおける景気敏感株・ディフェンシブ株の割合も確認。割合の算出は、銘柄数ではなく投資金額か受取配当金の割合をベースに考えます。配当利回りを高めようとすると景気敏感株に偏る傾向があり、ハイリスク・ハイリターンのポートフォリオに。

一方で、ディフェンシブ比率を上げるとリスクが低減される代わりに配当利回りも控えめ。好みや目標によって比率を調整しますが、始めたての初心者であれば50%を目安に調整するとバランスが良いです。

景気敏感・ディフェンシブの分類

大まかには東証33業種(下記)をもとに分類。厳密な分類は難しく、景気敏感=贅沢品・付加価値のサービス、ディフェンシブ=生活必需品として当てはめるとわかりやすい。各業種内でも景気敏感度合いは異なり絶対的な基準はない。

- 景気敏感業種

鉱業

化学

石油・石炭製品

ゴム製品

ガラス•土石製品

鉄鋼

非鉄金属

金属製品

機械

電気機器

輸送用機器

精密機器

その他製品

海運業

空運業

倉庫•輸送関連業

卸売業

銀行業

保険業

その他金融業

不動産業

証券・商品先物取引業

- ディフェンシブ業種

水産・農林

建設業

食料品

繊維製品

パルプ・紙

医薬品

電気・ガス業

陸運業

情報・通信業

小売業

サービス業

ステップ⑤

保有し続けて配当金をもらう

優良な高配当株を購入したら配当金が振り込まれるのを寝て待つだけ。高配当株投資の最大のメリットは、株価変動に依存しないキャッシュフローです。株価上昇を前提に売却が必須のインデックス投資と比べて、投資の出口が明確(寝ていれば良い)で、配当金はどんどん使って生活を豊かにできます。

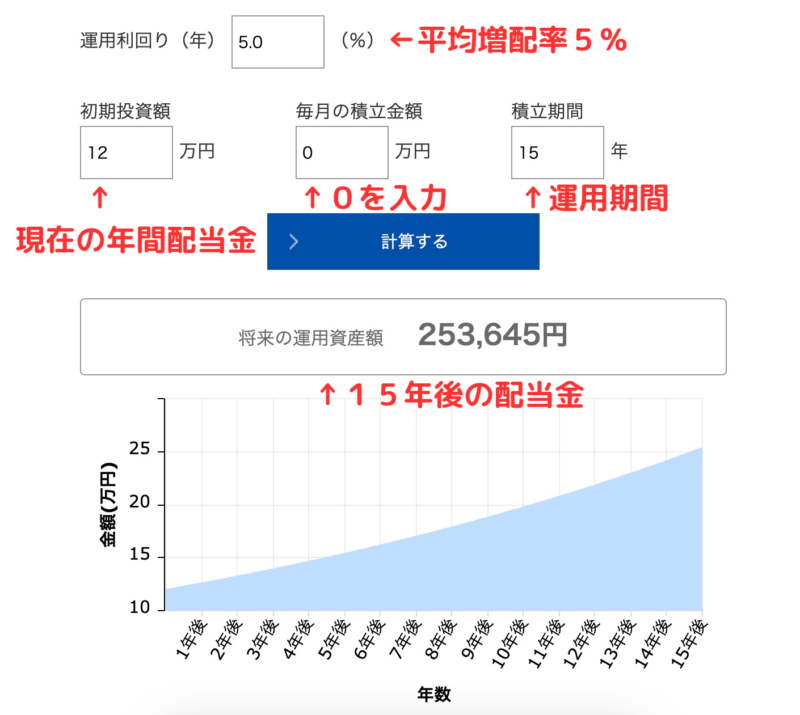

配当金にかかる複利効果!?増配のパワーがすごい!

配当金を増やす方法は高配当株の買い増しと増配。特に、少ない資金で長期的に大きな配当金を狙うには増配率が重要。インデックス投資における「年利」を高配当株投資では「増配率」に置き換えて複利計算すると、平均増配率5%の高配当株の配当金は15年で2.1倍に増加する。

配当金の増配シミュレーション

利用サイト:アセットマネジメントOne

設定条件

・現在月1万円(年間12万円)の配当金

・平均増配率5%のポートフォリオを構築

・15年間保有するだけのほったらかし運用

【年間配当金20円→21円に増配】

これで増配率は5%。増配率の高い高配当株は長期的には爆発的な配当金の成長期待もあります。個別株単体では減配の銘柄があっても、それ以上に増配する銘柄を多く保有するのが重要で、ポートフォリオ全体の増配率で考えること。

インデックス投資では株価の上下を繰り返しながら平均した年利が5〜7%程度。つまり短期間では資産減少を受け入れながら最終的に大きな利益を狙う投資法です。

一方、優良高配当株の配当金は株価ほど一気に大減配する可能性は低く、コロナショック時でも配当金を維持〜増配している優良企業も多数。着実に増配を重ねる優良企業を選定していけば、配当金は増える一方の無双モードに。

目指せ月1万円の配当金!再現性の高い具体的な方法

配当金の仕組みや高配当株投資の始め方はなんとなくわかった。で、結局何から始めたらいいの?。自力で優良高配当株を探すにしても、とっかかりがなく動けないのが共通の悩みですね。

そこで、再現性高く月1万円(年間12万円)の配当金を得るためのポートフォリオを紹介します!

良き高配当株を良きタイミングで購入するのが王道とはいえ、早く経験を積むことも重要。少額で初心者向け優良高配当株ポートフォリオの真似から始めて、優良株の基準や株価の値動きを体感する。そしてわずかでも配当金をもらう喜びを知る。歩きながら学ぶのもまた王道。

「月1万円の配当金」に必要な資金

最初の大きな目標として掲げやすい「月1万円の配当金」。具体的にいくら資金があれば達成できるのか?これを知らずして投資を始めることはできず、リスクを伴う投資には余裕のある資金管理が大前提です。

- 配当利回り別

月1万円の配当金に必要な投資元本 - 配当利回り(税引き前)→必要投資元本

・2.0%(2.50%) → 600万円

・2.5%(3.15%) → 480万円

・2.8%(3.50%) → 425万円

・3.0%(3.75%) → 400万円

・3.2%(4.00%) → 375万円

・3.5%(4.35%) → 345万円

・4.0%(5.00%) → 300万円

高配当株の基準を税引後配当利回り3.0%とすると400万円の投資元本が必要。目標の配当利回りを下げれば必要な資金は増え、配当利回りが高くなれば少額でも達成可能。まさに配当利回り=投資効率を示しています。

ただし配当利回りが高いということは、暴落中の銘柄や短期的高配当の罠銘柄に投資している可能性も。コロナショック級の大暴落がない限り、優良高配当株の配当利回りが5.0%はほぼあり得ません。高配当利回りで購入するには、ごく稀な超お買い得なタイミングで買うか、超ハイリスクな銘柄を選ぶかになります。

よって、初めの段階では税引後配当利回り2.5〜3.2%程度の範囲で数十銘柄に分散投資するのがおすすめ。株価も安定しながらそこそこの配当。長期的には増配で高利回りに化ける。こういう銘柄の組み合わせで、ポートフォリオ全体の配当利回り3.0%を目指すのが堅実。リスク管理しながらコツコツ増額し、長く続けることが目標達成への近道です。

よくある勘違い!?

購入後の配当利回りは株価と連動しない!

株価が上がると配当利回りが下がる。これは事実で、今まさに売買されている株の配当利回り(時価利回り)は、年間配当額÷現在株価で算出。

保有株の配当利回りは、年間配当額÷購入時の株価(平均取得単価)で計算(簿価利回り)。購入後にいくら株価が上がろうが保有株の配当利回りは変わらず、その後の増減配にのみ依存する。つまり、長期に増配する銘柄を割安なタイミングで購入するのが正解!

目指せ月1万円の配当金!

厳選ポートフォリオ(30銘柄)

ゆくゆくは自分自身で銘柄スクリーニング・分析をして優良高配当株を選んでいくとして、始めたてはとっかかりが難しいもの。そこで、数千の候補から厳選した30銘柄の高配当株ポートフォリオを大公開!

- ポートフォリオの前提

- ・選定基準の優先度は

①好業績 ②好財務 ③高配当

・配当利回りは5年平均利回りを採用

→”今の”ではなく”平均的な”配当利回り

・連続増配、連続非減配を重視して選出

紹介銘柄の詳細分析内容も随時更新中!

高配当株スターターポートフォリオ30

- スターターポートフォリオ30の特徴

- ・長期的に核となる30銘柄で構成

・分散(業種・景気敏感度)は均等意識

・配当利回りは控えめだが増配力が高い

・初期投資総額は20万円を想定

・徐々に増額していく前提

これから高配当株投資を始めるにあたり、安心して長期保有できる超優良銘柄で構成。初心者にとって安心の連続増配・連続非減配銘柄が中心で、毎年安定した配当金が得られます。この30銘柄を中心に、自分で見つけた高配当株を追加しながら50〜100銘柄程度まで分散・拡大していくのがおすすめ。

初期投資額は20万円とし、年間配当額は6,000円(月500円相当)でスタート。株価の値動きや買い付けタイミングに慣れてきたら徐々に増額します。ポートフォリオ全体の配当利回りを税引後3.0%に維持しながら、総額400万円投資できれば年間配当12万円(月1万円)の配当金に到達!

【構成銘柄一覧(銘柄コード順)】

- 1926 ライト工業

- 1928 積水ハウス

- 2003 日東富士製粉

- 2163 アルトナー

- 2169 CDS

- 2393 日本ケアサプライ

- 3003 ヒューリック

- 3817 SRAホールディングス

- 3834 朝日ネット

- 4021 日産化学

- 4220 リケンテクノス

- 4502 武田薬品工業

- 4746 東計電算

- 5393 ニチアス

- 6750 エレコム

- 7164 全国保証

- 7438 コンドーテック

- 7466 SPK

- 7504 高速

- 7820 日本フラッシュ

- 7995 バルカー

- 8098 稲畑産業

- 8316 三井住友FG

- 8584 ジャックス

- 8593 三菱HCキャピタル

- 8766 東京海上ホールディングス

- 9037 ハマキョウレックス

- 9433 KDDI

- 9513 電源開発

- 9960 東テク

【業種別構成銘柄一覧】

(33業種のうち16業種に分散)

建設(ディフェンシブ)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 1926 ライト工業 | 2.99% | 6,000円 | 詳細を見る |

| 1928 積水ハウス | 3.98% | 8,400円 | 詳細を見る |

食料品(ディフェンシブ)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 2003 日東富士製粉 | 4.12% | 9,600円 | 詳細を見る |

大幅増配で注目の食料品業。

サービス(ディフェンシブ)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 2163 アルトナー | 3.79% | 8,000円 | 詳細を見る |

| 2169 CDS | 3.54% | 5,100円 | 詳細を見る |

| 2393 日本ケアサプライ | 3.80% | 8,500円 | 詳細を見る |

医薬品(ディフェンシブ)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 4502 武田薬品工業 | 4.62% | 8,800円 | 詳細を見る |

30年以上連続非減配のディフェンシブ高配当銘柄。

情報・通信(ディフェンシブ)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 3817 SRA HD | 4.63% | 6,600円 | 詳細を見る |

| 3834 朝日ネット | 3.21% | 6,600円 | 詳細を見る |

| 4746 東計電算 | 3.19% | 6,100円 | 詳細を見る |

| 9433 KDDI | 3.33% | 8,800円 | 詳細を見る |

陸運(ディフェンシブ)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 9037 ハマキョウレックス | 2.66% | 7,600円 | 詳細を見る |

17年連続増配、28年連続非減配。

電気・ガス(ディフェンシブ)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 9513 電源開発 | 3.91% | 6,900円 | 詳細を見る |

業績のばらつきはやむなし。配当金は長期安定。

不動産(景気敏感)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 3003 ヒューリック | 3.36% | 5,200円 | 詳細を見る |

業績安定で10年以上連続増配。

化学(景気敏感)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 4021 日産化学 | 2.21% | 6,200円 | 詳細を見る |

| 4220 リケンテクノス | 3.78% | 7,000円 | 詳細を見る |

| 7995 バルカー | 4.57% | 7,800円 | 詳細を見る |

日産化学は30年以上非減配でディフェンシブ寄り。

ガラス・土石(景気敏感)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 5393 ニチアス | 3.30% | 5,800円 | 詳細を見る |

14年連続増配かつ累進配当(減配しない)方針。

電気機器(景気敏感)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 6750 エレコム | 2.26% | 5,100円 | 詳細を見る |

10年以上連続増配、20年以上連続非減配。

その他金融(景気敏感)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 7164 全国保証 | 2.87% | 4,800円 | 詳細を見る |

| 8584 ジャックス | 4.66% | 4,900円 | 詳細を見る |

| 8593 三菱HC キャピタル | 4.36% | 7,200円 | 詳細を見る |

卸売(景気敏感)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 7438 コンドーテック | 3.20% | 6,600円 | 詳細を見る |

| 7466 SPK | 2.76% | 5,400円 | 詳細を見る |

| 7504 高速 | 2.54% | 6,000円 | 詳細を見る |

| 8098 稲畑産業 | 4.35% | 6,000円 | 詳細を見る |

| 9960 東テク | 4.09% | 4,900円 | 詳細を見る |

稲畑産業は高配当化が著しく累進配当方針。

その他製品(景気敏感)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 7820 日本フラッシュ | 3.18% | 6,400円 | 詳細を見る |

銀行(景気敏感)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 8316 三井住友FG | 4.98% | 7,100円 | 詳細を見る |

FG=フィナンシャルグループ

保険(景気敏感)

| コード 銘柄名 | 5年平均利回り | 投資額 | 詳細分析 |

| 8766 東京海上HD | 4.91% | 6,600円 | 詳細を見る |

コロナ禍の減配を乗り越え最高配当を更新中。

【ポートフォリオ分析】

WEBサービス「配当ナビ」を使用

・初期投資総額20万円

・税引後の配当利回り2.88%

(税引前3.61%)

・ポートフォリオ全体として平均5%増配すれば1年後に3.0%に到達

・各銘柄の構成比率は5%以下

・16業種へ分散投資

・各業種の構成比率は15%以下

・50%を目安に均等に構成

・高配当かつ安定性あり

・配当利回り2.2〜5.0%で構成

・好業績、好財務を重視

安定感抜群の高配当株ポートフォリオの完成!長期保有向きの至高の30銘柄です!

ここに自分で見つけた高配当株たちを加えて、自分だけのオリジナルポートフォリオに発展させるのが理想。それが1番の楽しみ方であり高配当株投資の醍醐味です!

夢の不労所得・・・

でもその前に!

そもそも高配当株投資は難易度の高いハイリスクな投資方法。個別銘柄選定が不要で定期積み立てでほったらかしのインデックス投資とは大きく異なることを認識します。そして高配当株投資を始める前に取り組むべき課題5選を必ず実践すること。

高配当株投資の前に実践せよ!

重要課題5選

- 収入・支出の把握

- 支出の最適化

- 生活防衛資金の確保

- 老後資金用の積み立て投資

(NISAでインデックス投資) - 余剰金で高配当株投資を少額で始める

①収入・支出の把握

・手取り年収・年間生活費を把握

・3ヶ月だけでも頑張って家計簿をつける

・今は家計簿アプリの利用で簡単に把握できる

家計の把握なしで目標設定や投資計画は不可能

②支出の最適化

「無駄な」保険・通信費・光熱費・サブスクなどをしっかり削減します。

月1万円の支出削減は偉大!高配当株400万円分の価値

月1万円の配当金を得るには配当利回り3%の高配当株が400万円も必要。一方で、月1万円支出を削減すれば同等の価値がある。支出削減はノーリスク・ハイリターンで永続的な効果がある偉大な自己投資

あくまでも無駄を省くことに集中。生活の質を大きく落とす節制は豊かさを失うのでほどほどに。

③生活防衛資金の確保

- 生活防衛資金とは

- 急な病気・リストラなど収入が途絶えても、立ち直るまで生き抜くための現金

【生活防衛資金の目安】支出の〇ヶ月分

・独身会社員

⇨3〜6ヶ月分(早めに再就職も可能)

・夫婦2人世帯

⇨6ヶ月分(生活費2人分のため多め)

・子供あり

⇨12ヶ月分(養育費を考慮して1年分)

・自営業

⇨12ヶ月分(再起に時間を要す可能性)

基礎生活費が月20万円であれば6ヶ月分で120万円、1年分で240万円の現金確保。生活防衛資金が少ないと生活破綻のリスクになり、多すぎても投資に回す資金が不足して資産形成効率は下がります。まずは収入と支出を把握し、支出を最適化した状態で本当に必要な金額を貯めておきましょう。

④老後資金用の積み立て投資(NISAでインデックス投資)

投資を始めるならまずはインデックス投資から。高配当株投資は銘柄分析や投資タイミングの勉強が必要で時間もかかります。まずは着実にインデックス積み立て投資で資産形成を始めて、余裕が出たら今の生活を豊かにする高配当株投資を始めるのがおすすめ。

- インデックス投資の期待値

- 月5万円を30年間積み立てれば新NISAの非課税枠1,800万円分まで投資可能。S&P500や全世界などの優良インデックスファンドで年利5%の運用ができれば、35歳から始めても30年後の65歳時点で資産は4,000万円を超える試算に。

これができれば老後は安泰。それ以上の資金を今を楽しむための高配当株投資に回す!

⑤余剰金で高配当株投資を少額で始める

ここまできたら余剰金で高配当株投資をスタート。銘柄分析・購入タイミングを少額投資で学びながら経験を積みます。1〜2か月ごとにそれなりの買い時が巡ってくるため、半年〜1年程度かけて繰り返し少額の投資経験を積むのが有効。

ところが日本株は通常1単元=100株単位(株価1,000円なら100株・10万円から)での取引です。多額の資金が必要でありハイリスク。そのため、少額投資するためには証券会社独自の単元未満株(100株以下)の売買サービスを利用します。

少額投資ならSBI証券のS株(単元未満株)

SBI証券のS株であれば1株から取引可能で売買手数料も無料。取り扱い銘柄数も圧倒的に多いのでおすすめ!

※楽天証券は単元未満株の取扱銘柄が少ない

個別株の値動きや割安な投資タイミングが掴めてきたら、徐々に50〜100銘柄に分散しながら1銘柄あたりの投資額も増額。目標達成に向けて無理なく資金管理・リスク管理をしながらコツコツ積み重ねるのが重要。

高配当株貧乏には要注意!

寝ているだけでチャリンチャリンと不労所得が得られる高配当株投資。一方で思わぬ落とし穴に注意。

- 高配当株投資の落とし穴

- ・長期間の資金ロック

・溜め込みマインドの弊害

・思ったより配当金がもらえない

配当金を得るには株の保有が条件。配当金をもらい続ける=投資した分のお金はロックされて使えないということ。急に大金が必要になって高配当株を手放す(配当金が減る)なんて事態は最悪。ゆえに高配当株投資は余剰金で行い、いつでも取り崩しやすいインデックス投資との併用を推奨します。

また、資産が増えたり配当金を受け取った時に「もったいなくて使えない」「もっと増えたら使う」という溜め込みマインドも問題。配当金を再投資に回すと税金分効率が悪いし、今使えない人は結局将来も使えない可能性が高いです。あくまで今を豊かにするための高配当株投資・配当金と割り切って、少額でもどんどん使う習慣をつけると豊かさの実感も得られます。

- 月1万円の配当金の使い道

- 【浪費】

・毎日500円のランチが実質無料

・月1回の贅沢な外食が実質無料

・好きな本5〜10冊が実質無料

【生活費】

・水道光熱費が実質無料

・おむつ&ミルク代が実質無料

・通信費&サブスク代が実質無料

少額から始めたての時は受け取る配当金も数十円〜数百円で、思ったより「しょぼい」と感じることも。投資金額が増えるまで配当金は少ないことを受け入れて、コツコツ増額していく忍耐力も必要です。100万円程度の投資額に達すれば配当金も月数千円となり、使い道も考えることができて楽しさも倍増します。

楽しさこそ継続の原動力!

自分に合う投資スタイルを確立せよ!

月1万円の配当金を得る方法を具体的に紹介しました。初めはポートフォリオを真似するだけでも成果は出せますが、重要なのは継続すること。コツコツ経験を積みながら投資額を増額し、年々増配を重ねて配当金を増やしていきます。

そのためには何より楽しみましょう。銘柄分析でお気に入りを見つけたり、絶妙なタイミングで買えたりすると嬉しいものです。趣味の域に達すれば、楽しみながらお金がもらえる最高の状況となります。

一方で、勉強するのが辛い、数字を見るのも嫌だ、株価が下がって苦しい、といったマイナスの感情も出るでしょう。その際は必ずしも無理して高配当株投資を行う必要はありません。何も考えずにインデックス投資に全振りしても資産形成は可能で、早期に取り崩しを始めれば配当金のようにキャッシュフローを得ることもできます。

向き不向き・得意不得意が出るのが高配当株投資です。だからこそ少額から始めて自分に合っているかを見極める必要があります。楽しくない・面倒くさい・配当金がなくても良いと感じたら撤退してOK。いきなり数百万円で始めてしまうとやめにくくなります。自分に合った投資スタイルの確立が資産形成に繋がることでしょう。

ぜひ楽しみながら不労所得を得る高配当株投資を地道に続けていきましょう!