ライト工業は、景気敏感で不安定な企業も多い建設業において比較的ディフェンシブな側面を持つのが魅力です。配当利回りは控えめではありますが、長期に安定した配当金が期待できるため、ポートフォリオの脇を固めるポジションとして初心者にもおすすめです!

基本情報 1926 ライト工業

| 市場 | プライム |

| 業種(セクター) | 建設業 |

| 企業サイズ | 中型株(時価総額1000〜2000億円) |

| 景気敏感 or ディフェンシブ | 景気敏感 |

| 連続増配 | 10年 |

| 連続非減配 | 16年 |

| 10年平均増配率(中央値) | 11.75% |

| 10年平均配当利回り(中央値) | 3.03% |

| 権利確定月 | 3月・9月 |

※2024年3月23日時点

- 何をしている会社?

- 特殊土木トップの建設会社で、法面保護・地盤改良・構造物補修・液状化対策などを手掛ける。国土防災やインフラ整備に貢献し、ICTやAIを活用した技術開発、海外展開にも注力。

高い技術力で社会インフラを整備

特殊土木工事で国内トップクラス!

- 魅力ポイント

- ⭕ 好調な地盤改良工事を筆頭に最高益を更新中

⭕ 米国での大型案件など海外事業も拡大中

⭕ 好財務で安定した経営を続けている

⭕10年連続増配中で積極的な自社株買いもあり

業績は右肩上がり!

株主還元意識が高いのもグッド!

- 注意ポイント

- 🔺海外事業比率は5%程度。今後の事業拡大に期待

🔺好業績で株価も右肩上がり。ゆえに配当利回りは低め安定で割安感はない

割安に投資するタイミングがなかなか来ないのが悩みどころ・・・

株価推移を見ていきます

(ヤフーファイナンスより。2024年3月21日終値)

過去10年の株価は安定して右肩上がり!

直近2年は横ばい。2,000円程度を目安に1,800円台が狙い目となるか?

重要10指標の分析(IRBANK)

IRBANKを使った重要10指標の分析結果です。IRBANKの使い方や優良高配当株の基準については以下の記事も参考にしてください!

業績の評価

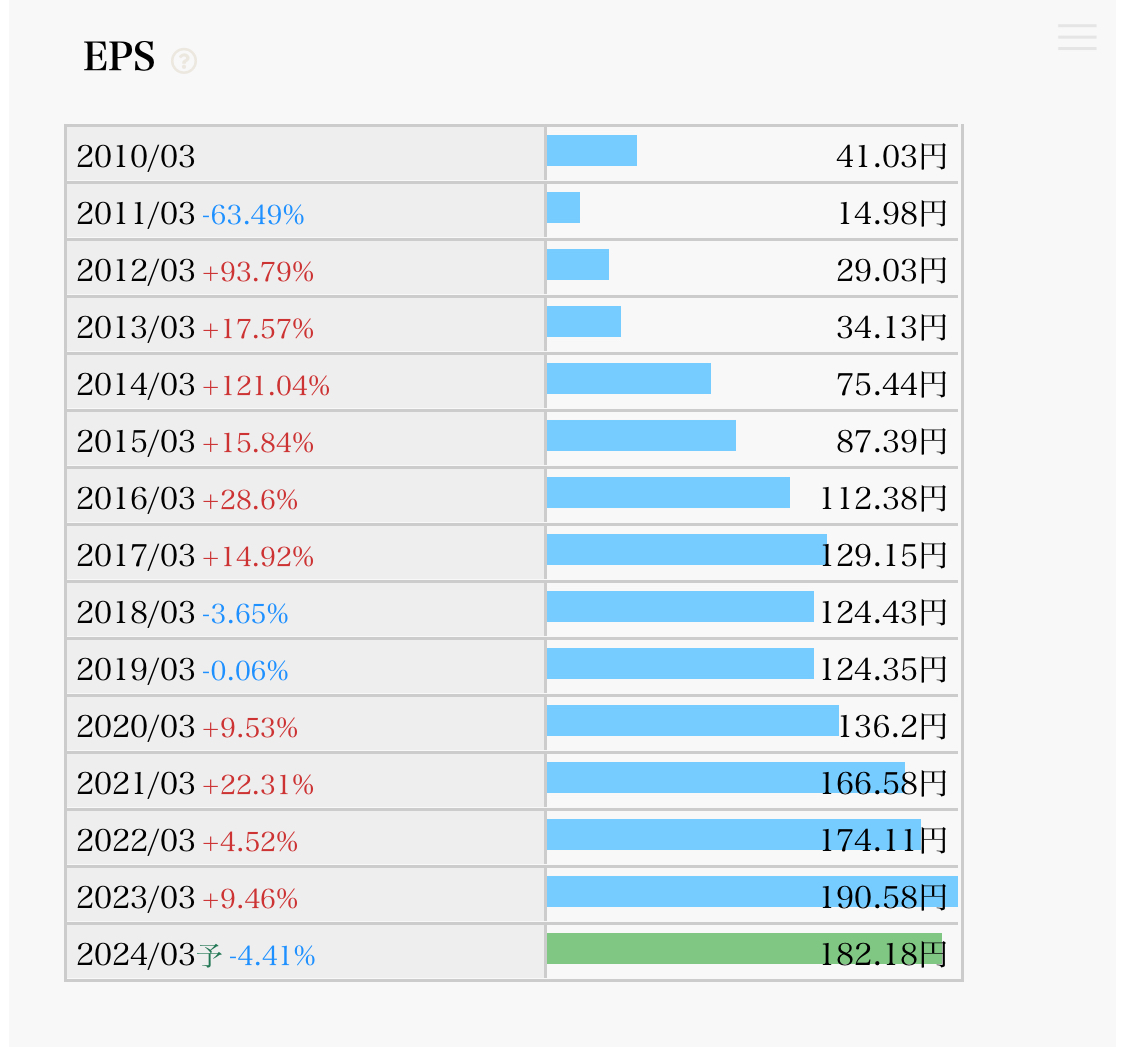

売上高・営業利益・ROE・EPS

企業の稼ぐ力を確認していきます。

- 業績の優良基準

- 売上高:長期的に見て右肩上がり

営業利益:長期的に見て右肩上がり

営業利益率:10%以上で優秀

ROE:8%以上で優秀

EPS:長期的に見て右肩上がり

リーマンショック後の黒字化以降は順調に右肩上がり!

営業利益率(稼ぐ力)・ROE(効率の良さ)は文句なし!

安定して右肩上がりの成長!

2024年はやや減速だけど今後も成長を維持できる?

財務の評価

キャッシュフロー・自己資本比率

経営の安定性・安全性を確認していきます。

- 財務(キャッシュフロー)の優良基準

- 営業CF:収入ー支出で残ったお金 プラスならOK

投資CF:設備投資や資産売却のお金 マイナスでOK

財務CF:借金や借金返済のお金 マイナスでOK

フリーCF:自由に使えるお金 プラスならOK

- 財務(自己資本比率)の優良基準

- ・40%以上は欲しい

・60%あれば(維持していれば)安心

・業種によっては低くても正常な場合がある

稼ぎ、投資し、借金返し、余剰金あり

健全経営!

安定して60%以上をキープ

安心して保有できますね!

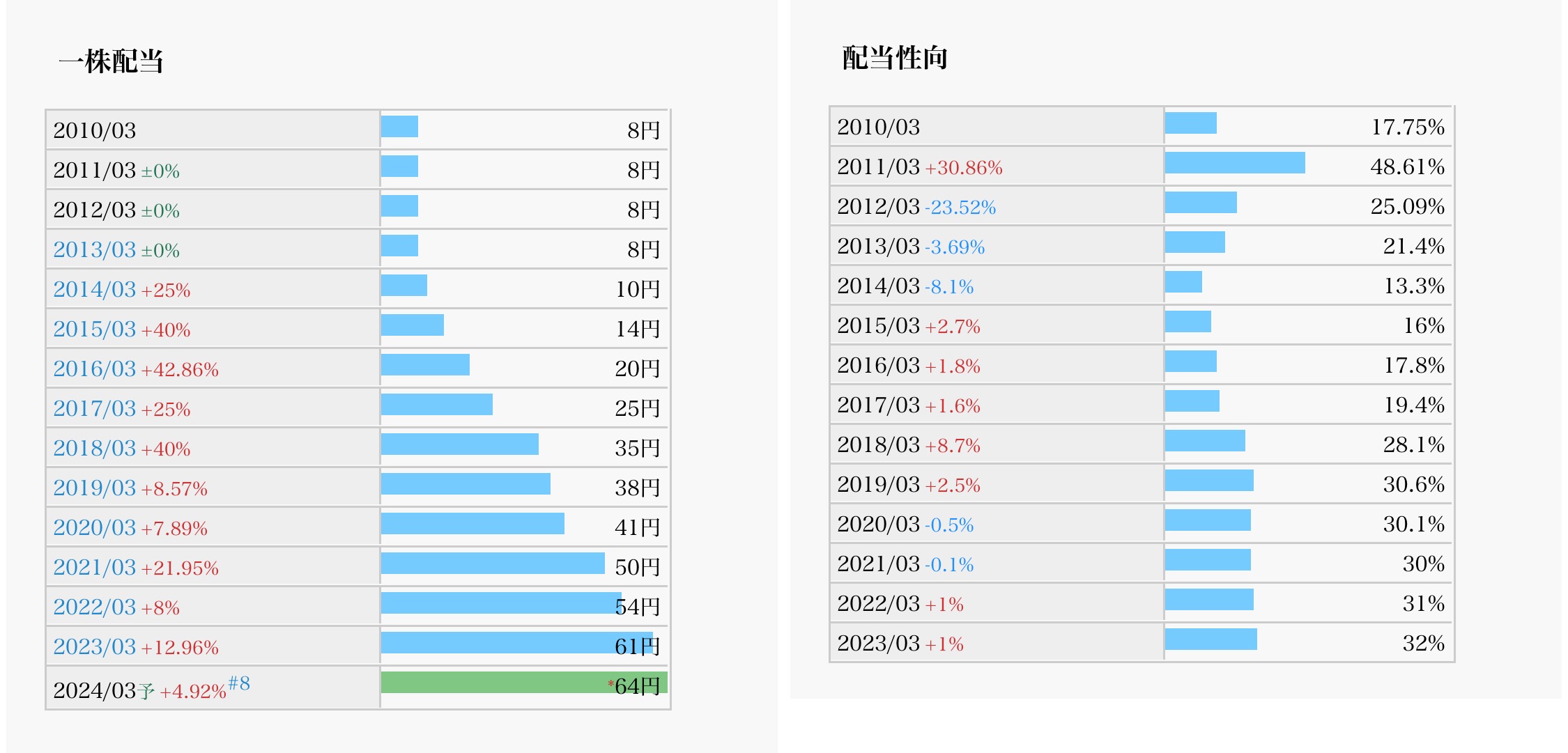

配当(一株配当・配当性向)

配当金について確認していきます。

5年平均増配率10%超え!

無理なく10年以上連続増配中!

中期経営計画でも非減配・増配方針継続を表明しています。2024年はEPSがやや減速予想ではあるものの、配当性向を35%に引き上げて5%の増配を予定。このまま業績を維持・増益してくれれば長期的な増配が期待できます。

配当利回り

過去の配当利回りを確認。一般的に配当利回りが3.75%以上で高配当株と呼びます。

高配当株と呼ぶにしては配当利回りがちょっと低め・・・

増配に期待して長期保有が良さそう?

- 増配を加味した配当利回りは?

- 平均5%の増配率を維持すると仮定して、長期保有シミュレーションすると・・・

14年で配当金は2倍!(配当利回り3.0%→6.0%)

今の配当利回りが低めだとしても、好業績・好財務・安定増配銘柄は長期的に好配当化するポテンシャルがあります。直近5年の平均増配率は10%超えなので、5〜10年以内に配当金2倍も狙えます。

投資タイミングは?

利回り3.2〜3.5%が狙い目

高配当株の投資タイミングの考え方については以下の記事も参考にしてください!

- 割安さの指標

- ① PERが平均以下(15倍以下を目安)

② PBRが1.0倍以下

PERは9.8倍で割安と言える水準!

PBRは1.07倍で平均的な水準!

右肩上がりの株価の中でちょっとした下落を狙って良いかも!

- 配当利回り平均との比較

- 過去5〜10年程度を比較して購入ライン(目標利回り・株価)を設定

ライト工業の過去5年平均の配当利回りは3.03%程度です。高配当株の基準である3.75%に到達するにはかなりの下落幅が必要ですが、待っている間の機会損失に繋がります。

永久保有を前提に増配力の高さを優先すれば、配当利回りは3.2〜3.5%程度でコツコツ買い増していく戦略も大いにあり!

狙いの配当利回りを3.2〜3.5%に設定するなら・・・

購入ラインの株価は2,000円〜1,828円に設定!

※目標株価=配当64円÷目標利回り

総合評価 Aランク

高い技術力を背景に安定した工事受注を重ねて業績は右肩上がりを堅持しています。コロナ禍でも業績を落とすことなく増配を重ねており、景気敏感な側面のある建設業においてもディフェンシブ寄りの銘柄としてポートフォリオを安定化させてくれます。

高配当株と呼ぶには配当利回りがやや低いものの、好業績からくる安定した株価はむしろ高評価。明らかに割高というほどではないので、細かく下落ポイントを押さえてコツコツ投資したいです。長期保有していれば増配による高配当化が期待できます。

好業績・好財務・好配当を兼ね備えた優良増配株として【Aランク】の評価!

※注意※

あくまでも個人の分析・評価です。最終的な投資判断は自己責任でお願いします。必ず最新情報をもとに自分で分析して納得してから投資するようにしてください。